【CFM消息】部分服务器客户大批量采购DDR4内存产品上游部分产品库存压力得到缓解

1、CFM消息:部分服务器客户大批量采购DDR4内存产品,上游部分产品库存压力得到缓解

1、CFM消息:部分服务器客户大批量采购DDR4内存产品,上游部分产品库存压力得到缓解

今年以来,存储行情结构化分化愈演愈烈。进入三季度,从应用领域来看,仅服务器市场“一枝独秀”,以PC和mobile为代表的消费市场尽管是存储产能消耗“大户”,然而在需求前置、成本承压加上供应商竞争激烈压力之下,以LPDDR4X以及NAND为代表的产品,部分厂商价格面临下调压力。

细看服务器市场也并非全部“欣欣向荣”,结构性分化同样显露端倪,除AI服务器所需的DDR5及大容量SSD仍然供不应求之外,以DDR4内存条为代表的传统制程产品供应充足,产业链上下游包括系统终端客户均有较高库存水位。反映到价格方面,部分容量的eSSD和需求强劲的DDR5内存条涨幅可达涨幅约10-15%,然而DDR4内存条因缺乏上涨动力,价格基本与上季度持平,部分大客户价格环比有所下调。CFM闪存市场报价显示,本月服务器DRAM价格如下:

今年以来,AI竞备建设需求是带动服务器领域需求激增的主力军,相对来讲传统服务器需求一直表现平平。国内市场更是如此,运营商标案执行度低下,硬件厂商在成本与销量压力下投资谨慎。然而,近期,据CFM闪存市场消息,时隔两年后,部分客户开始大批量采购DDR4产品,这一举措,极大程度缓解了上游厂商DDR4库存压力。

台湾地区存储模组厂商品安近日发布公告称,由于该司某主要客户将于2024年11月30日终止所有委托代工业务,依规定2024年9月6日申报大量解雇计划书,预计于2024年11月依法资遣约250名代工业务员工。

此外,品安在重大信息记者会上表示,自2023年起,该客户已逐渐减少委托品安的代工业务,并于近日接到正式通知,预计将在2024年11月30日结束所有委托代工业务。品安代工业务部门员工聘任主要是基于与客户合作,考虑到资源配置与维持竞争力,品安不得已采取紧缩业务的应对措施。

据CFM闪存市场了解,金士顿也是品安的存储代工客户之一,金士顿自2018年第四季陆续移转部分产能回台湾地区,受惠的供应链厂商包括力成、华泰与品安等。

资料显示,品安成立于1994年,提供客制化设计、OEM、ODM等服务。其年度报告显示,截至3月底,该司共有541名员工。此次裁员人数达250人,几乎已达整个公司员工总数的一半。据其最新财务数据显示,Q2营收2.04亿(新台币,下同),同比下降42.8%,环比下降24.4%;累计上半年营收为4.74亿,同比下降37%,营业亏损6322万元,与去年相较由盈转亏,净亏损1236万元,去年同期净利润为8907万元。

据业界消息称,高通即将发布的骁龙8 Gen 4处理器价格预计将上涨20.68%,达到240美元。这一价格较前一代骁龙8处理器的190-200美元有显著提升。据业内人士分析,价格上涨可能与高通计划在第四代骁龙8处理器中使用台积电的3nm “N3E”工艺有关,同时,高通将采用自研的Oryon核心取代之前使用的ARM CPU核心,以提高产品性能并收回相关研发成本。高通骁龙峰会2024已定于10月21-23日举行,届时骁龙8 Gen 4处理器将正式发布。

据联发科CEO蔡力行近日透露,其新一代手机旗舰芯片天玑9400将在10月亮相。据相关爆料称,天玑9400采用台积电3nm制程,价格也会上涨,这可能会导致相关终端产品价格小幅上调。

据悉,三星Galaxy S25系列手机将全面采用高通芯片,而vivo X200系列将首发搭载天玑9400芯片,OPPO Find X8系列也计划紧随其后发布搭载该芯片的产品。随着10月的临近,消费者和业界都将密切关注这两款旗舰芯片的正式发布和市场表现。

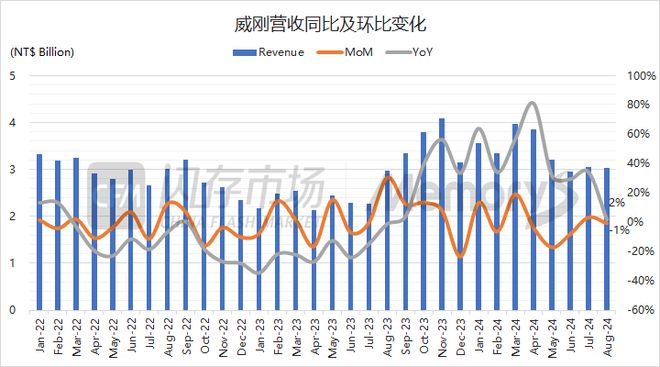

威刚最新公布财务数据显示,8月合并营收30.29亿元(新台币,下同),环比微降0.8%,同比增长1.95%;累计1-8月合并营收269.93亿元,同比增长39.68%。

按产品结构来看,DRAM模组占整体营收比重51.35%,SSD占比34.55%,存储卡等其他产品占比14.1%;累计1-8月DRAM模组营收占比46.07%,SSD营收占比28.23%,存储卡等其他产品占比25.7%。

可以看到,威刚二季度以来,受传统消费端需求持续萎缩冲击,6月营收跌至去年8月相近水平,虽然7、8月营收均重新站上30亿元大关,但8月营收表现仍处于近一年来的较低位水平。展望三季度,威刚表示,第3季营收有望维持稳定,在过去几季低价库存优势加持下,预计单季毛利率与营运绩效仍将维持不错表现。

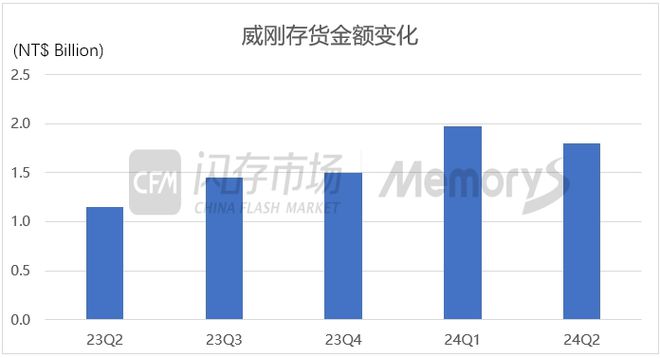

数据显示,截止第二季底威刚存货金额为179亿元,较首季197亿元略有下降,威刚预期到第四季库存会逐季下降,但不会大量减少,将维持稳健备货原则,并严格把关接单状况,威刚今年首要目标是提升毛利率。

威刚表示,目前对今年下半年与明年的DRAM市况维持乐观,随着上游存储原厂持续提高HBM的产能,将对DRAM产出造成排挤效应,预期整体DRAM产能将自第4季开始至明年下半年,逐季出现供应吃紧的情况。此外,随着AI PC和AI手机的普及率从Q4开始上升,预计即使明年上游产能利用率及制程良率有所提高,DRAM的整体供应增长速度也将难以跟上需求的快速增长。

NAND Flash方面,由于价格的快速上涨可能会抑制消费者的购买意愿以及设备端存储容量的增加,威刚预测下半年的价格增长趋势将逐渐减缓。总体来看,NAND Flash市场的供需状况预计将保持平衡。

9月6日,荷兰政府公布针对ASML浸润式DUV光刻机出口的新规定,要求自9月7日起,ASML需向荷兰政府申请出口许可证,才能发运其TWINSCANNXT:1970i和1980i DUV光刻机。这一变化意味着ASML不再需要向美国政府申请出口许可证,而是转向荷兰政府,以符合美国出口管理条例734.4(a)(3)的要求。

荷兰贸易部长雷内特·克莱弗表示,这一决定是基于国家安全考虑,因为技术发展使得特定生产机器的出口存在更多安全风险。尽管美国和荷兰仍在就出口政策进行谈判,但荷兰政府的这一决定有助于缓解两国政府间的紧张关系。

ASML发言人Monique Mools指出,预计新规不会对公司2024年的财务前景产生影响,也不会影响2022年11月投资者日期间所传达的长期前景。荷兰首相迪克·绍夫在谈及与美国讨论对华半导体设备出口的新限制时表示乐观,这些谈判的结果可能对半导体行业产生重大影响,尤其是对ASML等在全球供应链中占据核心地位的公司。

据外媒报道,高通正在探讨收购英特尔部分芯片设计业务的可能性。消息人士表示,高通的高管对英特尔的客户PC设计业务特别感兴趣,并且高通也在研究英特尔所有的设计部门。

另一位了解高通业务的消息人士认为,如果高通收购英特尔的其他业务,如服务器业务,则意义不大。英特尔公司发言人回应称,高通尚未就潜在收购事宜与英特尔接触,并拒绝就其计划发表评论。该发言人强调,英特尔“坚定地致力于我们的PC业务”。

高通对此消息不予置评。英特尔股价今年已暴跌近60%,成为道琼斯工业平均指数表现最差的公司。英特尔错失了人工智能热潮的投资机会,并且代工业务因亏损不断扩大而陷入困境。为了扭转颓势,英特尔上个月发布财报时宣布暂停分红并裁员15%。然而,一些分析师和前董事会成员认为这些举措可能为时已晚。

因8月专案订单比上月减少,存储模组厂十铨8月单月营收21.14亿元(新台币,下同),环比减少27.1%,同比增长68.1%。累计1-8月营收154.85亿元,同比增长64.92%。

十铨表示,虽然消费者市场需求尚在盘整,但HBM的产能排挤效应发酵,随着下半年客户库存去化逐渐完成,可望带动需求重返成长轨道。

十铨称,2025年受惠手机、笔电、桌机、服务器AI机种换机需求,叠加大数据的数据处理等因素将驱动存储产业成长,在速度以及容量供给方面,终端将面临一定幅度的需求提升,促进产业稳健发展。